August 6, 2020 | Business Management

by José A. Miranda, Luz María Ávila

La digitalización requiere de una nueva óptica sobre la gestión de los recursos para impulsar el crecimiento.

El impacto de la tecnología en los procesos de las compañías obliga a los directivos a gestionar los recursos de una forma más ágil y adecuada, lo que genera un mayor espíritu innovador en la organización.

Aun sin terminar, 2020 será el año en el cual las compañías cambiaron la forma de gestionar los recursos, plantearon un plan estratégico para adaptarse a las necesidades del mercado, rediseñaron su oferta y se enfrentaron finalmente al dinamismo natural de los consumidores.

También será el año en el que las compañías se enfrentaron finalmente a la digitalización, y entendieron el rol de la tecnología.

Y, sin duda, será el año en el que los ejecutivos tuvieron que rehacer “desde zero” los planteamientos financieros del año… a mitad de año, por primera vez en su vida empresarial.

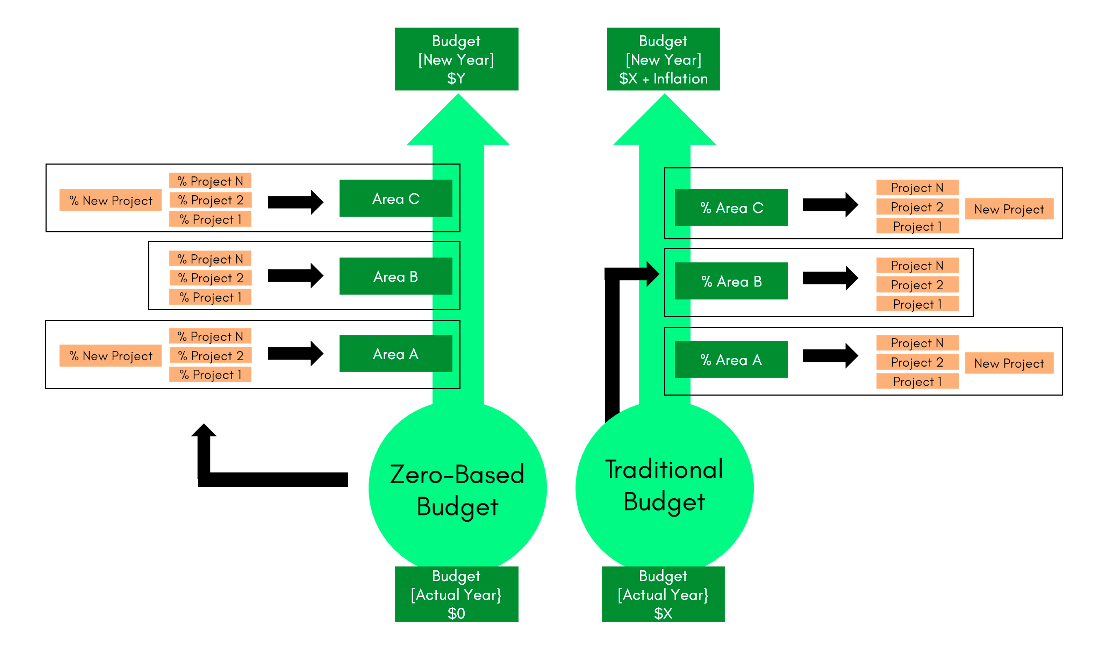

De ahí, que sea necesario un nuevo enfoque de budgeting para enfrentarse a elaborar los nuevos planes estratégicos, sin tener en cuenta como se han desarrollado previamente. Este método es conocido como “Zero-Based Budget”.

Principalmente, la diferencia con el enfoque tradicional es que ningún recurso se asigna o incluye de forma automática, sino que cada nueva partida o de gasto se revisa de manera exhaustiva y ha de ser justificada dentro del presupuesto.

A veces, este cambio en el proceso de gestión de costes suele ser difícil de asumir por parte de las áreas de responsabilidad, ya que supone un impacto que afecta a la estructura organizacional, a los proyectos y a los recursos; y, por ende, a la posición de las personas dentro de la compañía.

En una economía tan dinámica como la actual debido a la digitalización, la gestión de costes vía Zero-Based Budget debería formar parte de la cultura organizacional

Para que este impacto no afecte de manera drástica a las compañías, éstas deberían aplicar de forma continua la gestión Zero-Based Budget como parte de las buenas prácticas, lo que implica un cambio cultural importante dentro de la organización.

El resultado de la elaboración de presupuestos bajo esta perspectiva debería generar ahorros importantes en todos los departamentos; de mayor calado en aquellos que son poco productivos, y que a su vez puedan ser aprovechados para generar un cambio de enfoque en aquellas áreas más productivas, lo que permitirá impulsar la innovación de forma continua y líquida a lo largo de toda la compañía.

Sin embargo, enfrentarse a la elaboración de un Zero-Based Budget es un proceso nada sencillo que requiere de importantes recursos internos.

El ahorro de costes como principal objetivo no debería ser el enfoque principal de las organizaciones. Reasignar los recursos hacia aquellas tareas o proyectos de mayor rendimiento para la compañía es la mejor forma de aprovechar el coste de oportunidad.

Por un lado, es necesario tener un detallado control de los costes de cada una de las áreas de forma estandarizada, lo que no es fácil que suceda en muchas ocasiones.

Para ello, se demanda una alineación de las diferentes áreas de la organización, que se convertirá en una ventaja en términos de eficiencia en la gestión de los recursos.

En segundo lugar, esta metodología facilita la reducción de costes, ya que limita el incremento de forma automática y continua de los presupuestos debido a indicadores de referencia como la inflación.

Estas ventajas, sin embargo, también tienen su contraparte en forma de desventajas.

Desarrollar por primera vez un ejercicio Zero-Based Budget requiere de un tiempo que puede alcanzar alrededor de seis meses; incluso, en algunas compañías, llegaría hasta casi un año completo.

Y, por supuesto, exige una gran demanda de recursos para identificar todas las partidas de gasto y las oportunidades de nuevos proyectos que impulsen un mayor rendimiento.

De ahí que todos los departamentos de la compañía han de estar involucrados en el proceso, desde el back-office hasta las áreas front-office.

Es importante tener en cuenta que la aplicación de esta metodología tiene como objetivo eliminar los costes improductivos; pero no ha de verse únicamente como un estricto ahorro de costes. De hecho, esta técnica debería permitir una mejor asignación de los recursos sobre los proyectos con un mayor potencial, lo que debería facilitar el crecimiento de la compañía.

El año 2021 llegó tan solo tres meses después de haber comenzado 2020. Y esto permitirá a las compañías ganar tiempo para rediseñar sus estrategias, reasignar los recursos y redimensionar las estructuras para volver a posicionarse en el mercado de formas más ligeras y ágiles.

Interiorizar y naturalizar el cambio continuo es una necesidad para cualquier companía en la era de la tecnología. Y, para ello, disponer de herramientas como Zero-Based Budget que faciliten el dinamismo y la flexibilidad se convierte en una ventaja organizacional que permitirá identificar nuevas oportunidades de negocio y cumplir los objetivos de una forma más saludable.

José A. Miranda es Managing Partner en Naawa, Luz María Ávila es Marketing Solutions Partner en Naawa.

Copyright © 2020 Naawa Consulting. Todos los derechos reservados.

Llena el siguiente formulario para descargar el reporte: