Julio 10, 2024 |Business Strategy

por Liliana Robles, Sebastián Morales

Las interacciones positivas de los contenidos de Lifestyle neutralizan el efecto negativo que generan las experiencias asociadas a Producto y Servicio en Banca.

La actividad orgánica en redes sociales juega un papel de gran relevancia dentro de la estrategia de comunicación de las empresas, ya que permite desarrollar una comunidad de usuari@s que se identifica con las marcas.

El imparable avance de la tecnología, y la enorme cantidad de datos que se generan en los procesos de digitalización, está transformando la forma en que las empresas realizan llevan a cabo sus operaciones, impulsando la eficiencia, la productividad y la toma de decisiones dentro de las organizaciones.

En este contexto, la gestión de datos afecta significativamente a la gestión de los clientes de varias maneras, influyendo en la forma en que las empresas interactúan con los consumidores, y profundizando sobre la capacidad de entregar productos y servicios personalizados, según sus demandas e intereses.

A su vez, la personalización influye profundamente en la mejora de la experiencia de los clientes, lo que es uno de los ejes principales del éxito de las compañías en términos de crecimiento de negocio.

Así, la comunicación personalizada permite realizar campañas de marketing específicas, garantizando que los clientes reciban mensajes relevantes en función de sus preferencias y comportamiento. Así la actividad en medios orgánicos, cuyo enfoque se centra en la propuesta de valor de las compañías para con su comunidad, contribuye con beneficios a medio y largo plazo, estableciendo conexiones auténticas y duraderas con sus clientes.

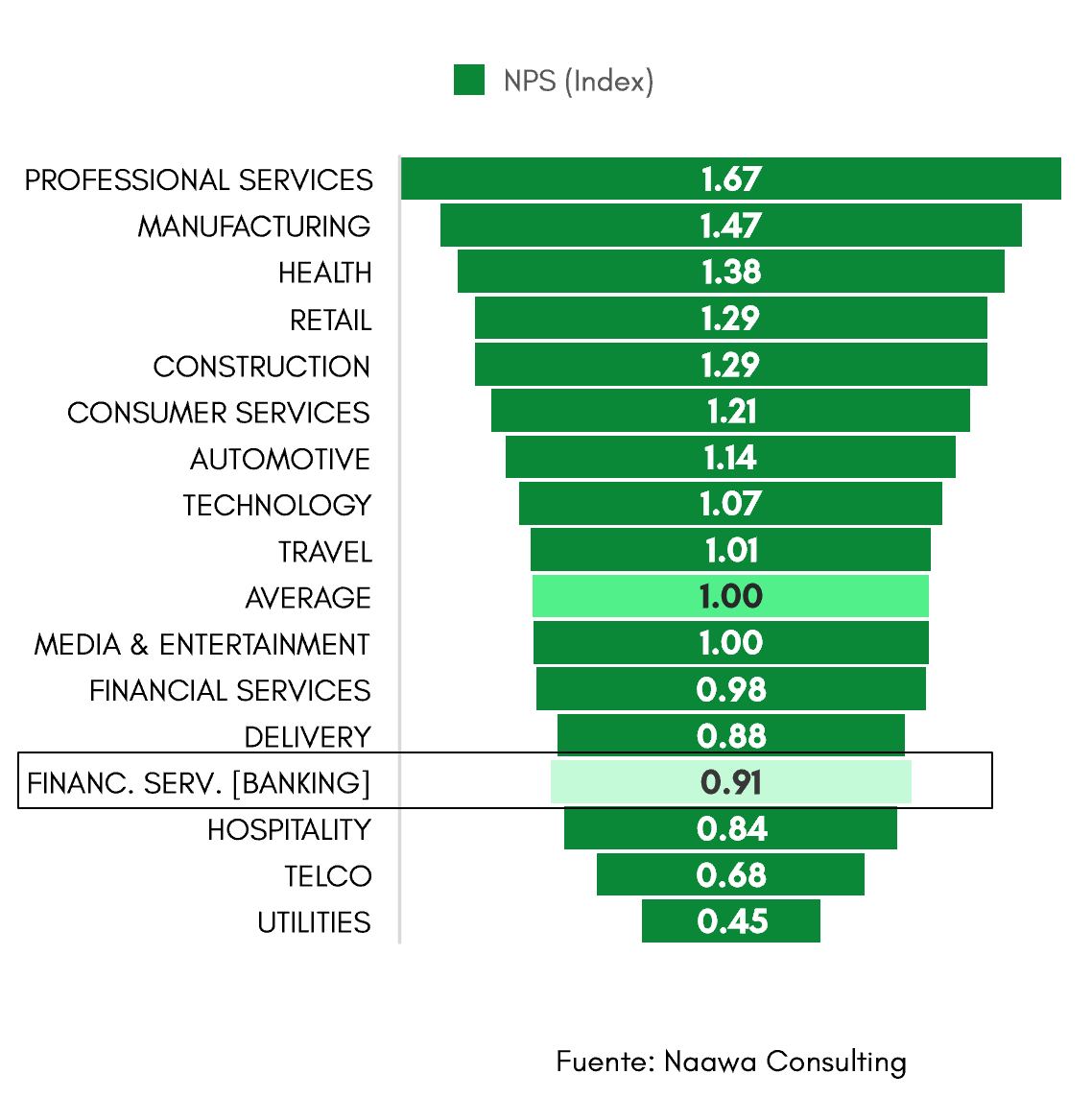

Tomando como referencia una compañía de la industria de banca, una categoría cuyo Net Promoter Score (NPS) se sitúa un [-8.9%] por debajo del promedio de mercado, se analiza el impacto que genera la actividad orgánica de los contenidos en redes sociales, en función de los tres pilares estratégicos de contenido de la marca: Producto, Servicio y Estilo de Vida.

Las empresas deben de considerar que el desarrollo y crecimiento de una comunidad en redes sociales, pasa por establecer una buena experiencia de los clientes con la marca y una vinculación emocional con l@s usuari@s.

Por un lado, esta compañía tiene como objetivo principal minimizar los comentarios negativos que los usuari@s realizan sobre la marca; y, por otro, incrementar el saldo neto de usuarios en Social Media, principalmente en Facebook e Instagram, esta última una red social aspiracional, en la cual las marcas son una referencia natural del estilo de vida de la comunidad.

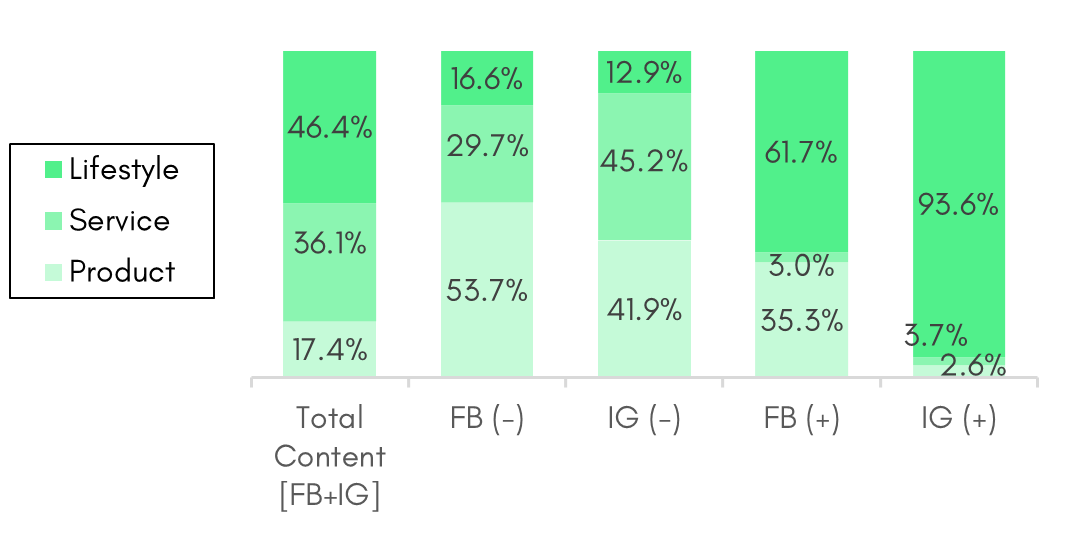

Así, y con una distribución del 50% de la activación de los contenidos orgánicos en ambas plataformas, el 46% de la actividad orgánica se distribuye bajo el pilar de Lifestyle, el 36% en Servicio, y el 17% restante en Producto.

Entre el [80%-90%] de los comentarios negativos se concentran en Producto y Servicio, mientras que el pilar de Estilo de Vida impulsa hasta el 93.6% de los comentarios positivos en Instagram, neutralizando el impacto negativo de la oferta de Producto y Servicio del banco.

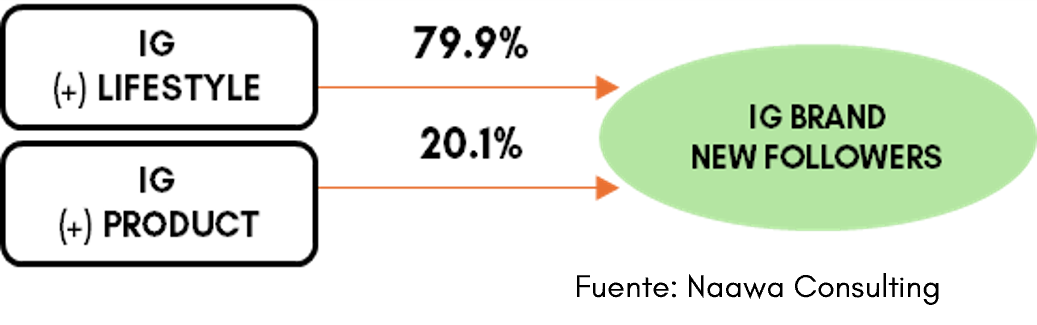

Aplicando técnicas de machine learning, se observa que 8 de cada 10 nuevos seguidores incrementales que genera el banco en Instagram provienen de los contenidos orgánicos dentro del pilar de Lifestyle, solo 2 de Producto. Esto hace poco viable el crecimiento de la marca dentro de la comunidad en dicha plataforma en el medio plazo, ya que la escasa contribución positiva de Producto y Servicio, vitales en el banco, sobre nuev@s usuari@s limitan el saldo neto final.

Asimismo, el pilar de Lifestyle en Instagram genera 1 de cada 2 menciones positivas de la marca, mientras que Producto genera el resto, donde Facebook contribuye con 2 de cada 3 menciones positivas, e Instagram una.

Además, cabe destacar que, entre otros estudios, la London School of Economics (LSE) estimó que un aumento medio del NPS en 7 puntos se correlaciona con un crecimiento del 1% en los ingresos, lo que pone de manifiesto la importancia de entregar un buen servicio y adaptar los productos a las necesidades reales de los clientes.

Es decir, la experiencia negativa con el banco que trasladan l@s usuari@s en redes sociales, en términos de Producto y Servicio, limita el crecimiento orgánico de la comunidad de forma sostenida, algo que también se ve reflejado por los menores niveles de NPS de la categoría de Banca.

Esto implica una necesidad estratégica de la entidad bancaria de impulsar la mejorar de la relación con sus clientes, fundamental para consolidar el crecimiento de la entidad.

Por lo tanto, la implementación de técnicas de machine learning permite, por un lado, identificar la contribución de la actividad orgánica de las compañías en redes sociales y, por otro, establecer indicadores realistas de referencia que maximicen la rentabilidad y fortalezcan las estrategias de revenue growth de las organizaciones.

Liliana Robles es Business Solutions Partner es Naawa, Sebastián Morales es Business Solutions Partner en Naawa.

Copyright © 2024 Naawa Consulting. Todos los derechos reservados.