Agosto 11, 2021 | Business Strategy

por José A. Miranda, Lillian Symonds

La gestión de los datos es un juego de desequilibrios en el que el ganador siempre es el mismo.

El volumen de negocio publicitario en juego es cada vez mayor, y donde las grandes compañías tecnológicas son las que van dirigiendo el camino a seguir.

La inversión publicitaria digital se ha ido incrementando durante los últimos años con crecimientos por encima de los dos dígitos en casi todos los mercados, lo que ha llevado a captar alrededor del 60% del gasto total a nivel global hasta alcanzar alrededor de los USD $478.2Bn(*) a finales de 2021, estimando un mercado de USD $636.2Bn(*) para 2024.

Como puede observarse, el volumen de negocio en juego es cada vez mayor, lo que nos lleva a situar un entorno de juego de suma no nula; algo, en principio, positivo, ya que abre nuevas opciones de mercado para todos los actores. Pero no hay que olvidar que las grandes compañías tecnológicas son las que van dirigiendo el camino a seguir, y donde obviamente, siempre ganan.

Sin duda, una vez se digitalice la televisión abierta, se maximice la transformación de los componentes de la publicidad exterior y de otros medios durante los próximos años, se dejará de hablar de inversión en publicidad digital como tal.

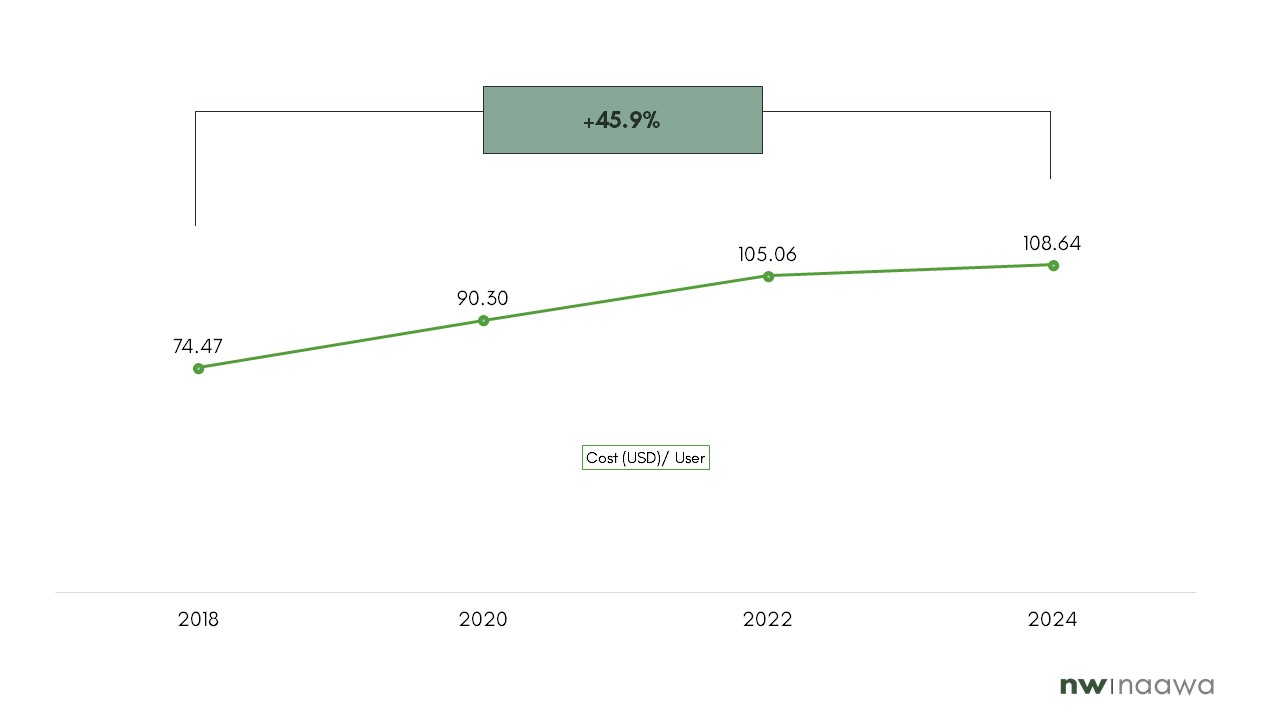

Y aunque el mercado publicitario sea cada vez mayor, el coste de contacto digital por usuario se incrementará un +45.9% desde 2018 a 2024; es decir, será necesario aumentar el control y la eficiencia de la gestión publicitaria durante los próximos años.

Fuente: GroupM, Statista, eMarketer

Además, las autoridades cada vez requieren de una mayor protección de los usuarios en términos de privacidad, por lo que se intentarán llevar a cabo ciertas regulaciones en materia de seguridad y transparencia, lo que afectará de manera directa a la gestión del enorme mercado publicitario anteriormente mencionado.

El enfoque de esta defensa de la privacidad de los usuarios se dirige principalmente hacia el bloqueo o eliminación de las denominadas third party cookies de los navegadores. De forma sencilla, estas cookies son identificadores que permiten a los anunciantes (y otros actores) realizar el seguimiento del comportamiento de los usuarios en los diferentes sitios web, lo que les facilita segmentar casi de forma “individual” a éstos, alcanzado una potencial hipersegmentación, la cual será utilizada por las compañías para ofertar productos y servicios personalizados basados en los intereses de los usuarios.

Es decir, son enormes bases de datos que contienen el comportamiento sobre la navegación de los usuarios, los cuales son definidos a través de identificadores, y que pueden cualificarse aún mas cuando se cruzan con bases de datos de otra naturaleza que, a su vez, contienen identificadores únicos de personas (login, email, etc…).

Entre las soluciones tecnológicas que se están poniendo en el mercado por parte de las compañías, existen diferentes enfoques sobre como afrontar la forma de robustecer la privacidad de los usuarios.

Así, Google lanzó hace ya unos meses la noticia acerca de la eliminación de estas cookies de su navegador Chrome (cuya cuota de mercado es casi del 70% a nivel global) para 2023, las cuales no serán sustituidas por otra tecnología similar, sino por otra nueva que reforzará la privacidad de los usuarios en su navegación, lo que parece positivo, sin duda.

En este sentido, Google propone The Privacy Sandbox, un marco de desarrollo abierto y colaborativo, donde convergen diferentes soluciones como FLEDGE o FLoC, las cuáles se basan en generar cohortes (o grupos) de individuos que tienen un comportamiento similar, pero que no identifican a los usuarios que conforman dichos grupos de forma individual. De esta forma, los anunciantes podrán dirigirse a grupos de comportamiento, no de individuos.

Mientras, otros navegadores como Firefox y Safari también ofrecen la opción de bloquear las cookies de terceros. Y, por otra parte, compañías que gestionan la compra-venta de inventario publicitario comunicaron al mercado sus soluciones alternativas para dejar de lado el trackeo de las cookies de terceros.

Por ejemplo, The Trade Desk lanzó la solución Unified ID 2.0, la cual permite encriptar los datos que identifican a los usuarios, como el correo electrónico, igualmente bajo un entorno colaborativo de desarrollo abierto.

Todo este cambio actual conlleva la colaboración e implicación de los entes reguladores en los diferentes mercados para cubrir la privacidad de los usuarios. Y, aunque en este nuevo escenario de mercado se estén impulsando los entornos de “colaboración abiertos”, el volumen de negocio potencial a alcanzar es muy claro y demasiado jugoso.

De ahí, que el esfuerzo de las grandes organizaciones tecnológicas se centre en la creación de entornos, cada vez mas cerrados, que permitan tener el máximo control de esas enormes bases de datos que contienen información de los usuarios, y que son las que realmente permiten maximizar la monetización de los ingresos publicitarios. Y crear y mantener esas bases de datos activas, con la máxima calidad, no es gratis.

Porque no hay que olvidar nunca que las bases de datos se generan con el único objetivo de utilizarlas. Y cuanto mayor calidad tienen esas bases de datos, mayor valor generan, y mejor se pueden monetizar.

Por lo tanto, es altamente probable que el incremento de la calidad de los datos provoque un aumento de los costes de gestión, lo que repercutirá en unos mayores precios de venta. Y, donde las grandes compañías tecnológicas, seguirán dirigiendo el camino a seguir en el mercado.

Ese es realmente el gran cambio que viene.

José A. Miranda es Managing Partner en Naawa, Lillian Symonds es Business Solutions Partner en Naawa.

Copyright © 2021 Naawa Consulting. Todos los derechos reservados.

Descarga el artículo completo en PDF aquí:

“We want to become the best valued partner to our clients based on helping companies to lead sustainable growth by inspiring talented challenging minds.”